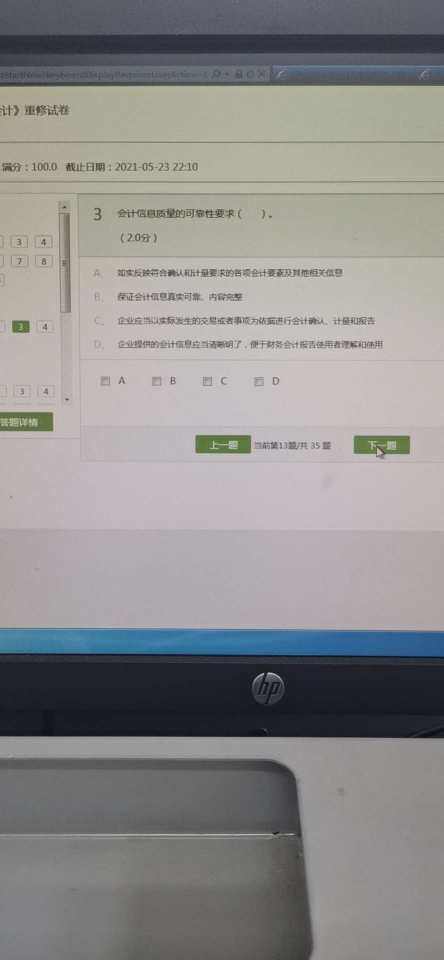

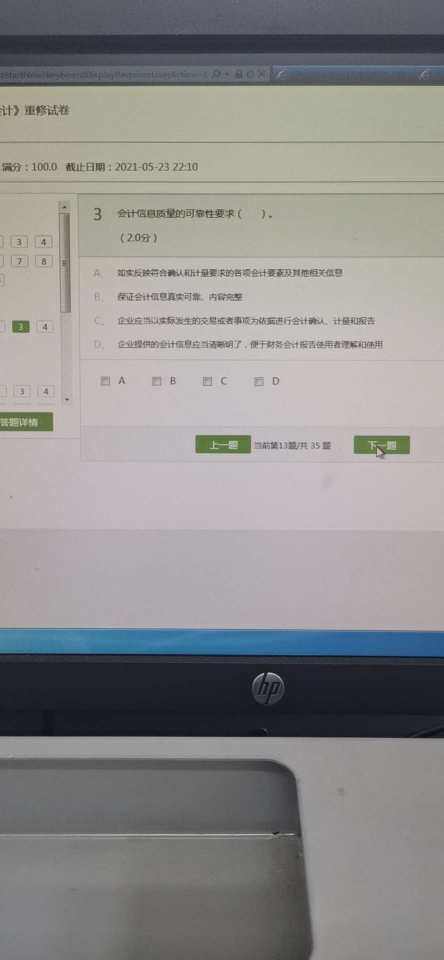

下列针对用户的会计信息质量是

喜欢

喜欢

宇飞老师

职称:中级会计师,税务师

4.99

4.99

解题: 1.4w

引用 @ 我和我都很好 发表的提问:

会计信息质量要求 针对的是记录环节还是报告环节?

李李李老师

职称:中级会计师,初级会计师,cma

4.54

解题: 2.02w

悠然老师01

职称:高级会计师,税务师,资产评估师,注册会计师

4.99

解题: 2.81w

立红老师

职称:中级会计师,税务师

5.00

解题: 8.41w

紫藤老师

职称:中级会计师,税务师

4.99

解题: 13.37w

小云老师

职称:中级会计师,注册会计师

4.99

解题: 6.28w

立红老师

职称:中级会计师,税务师

5.00

解题: 8.41w

方亮老师

职称:税务师,会计师

4.98

解题: 1.83w

邹刚得老师

职称:注册税务师 中级会计师

4.99

解题: 61.87w

李老师

职称:中级会计师

5.00

解题: 0w

引用 @ 爱笑的流沙 发表的提问:

什么是会计信息质量要求,具体包括那些内容

方亮老师

职称:税务师,会计师

4.98

解题: 1.83w

林老师@

职称:中级会计师

4.92

解题: 0.01w

徐阿富老师

职称:中级会计师

4.99

解题: 5.85w

阿水老师

职称:注册会计师,税务师,初级会计师

4.99

解题: 0.29w

引用 @ 天天向上 发表的提问:

将存货发出计价方法由先进先出法改为移动加权平均法,为什么没有违背会计信息质量的可比性要求

李老师

职称:中级会计师

5.00

解题: 0w

引用 @ 爱笑的流沙 发表的提问:

什么是会计信息质量要求,具体包括那些内容

初级题库

中级题库

微信扫码做题

使用app扫码登录

二维码已失效

免输入更快更安全