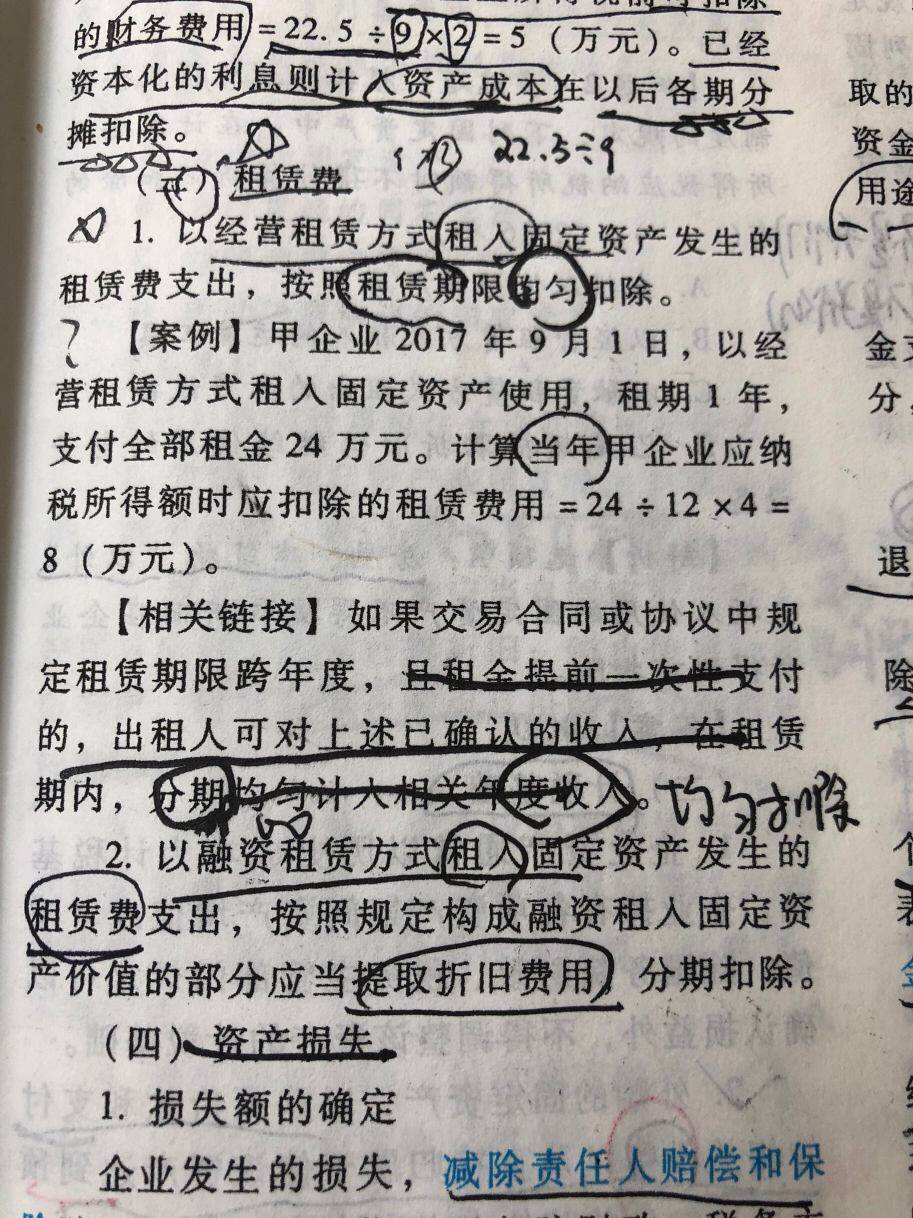

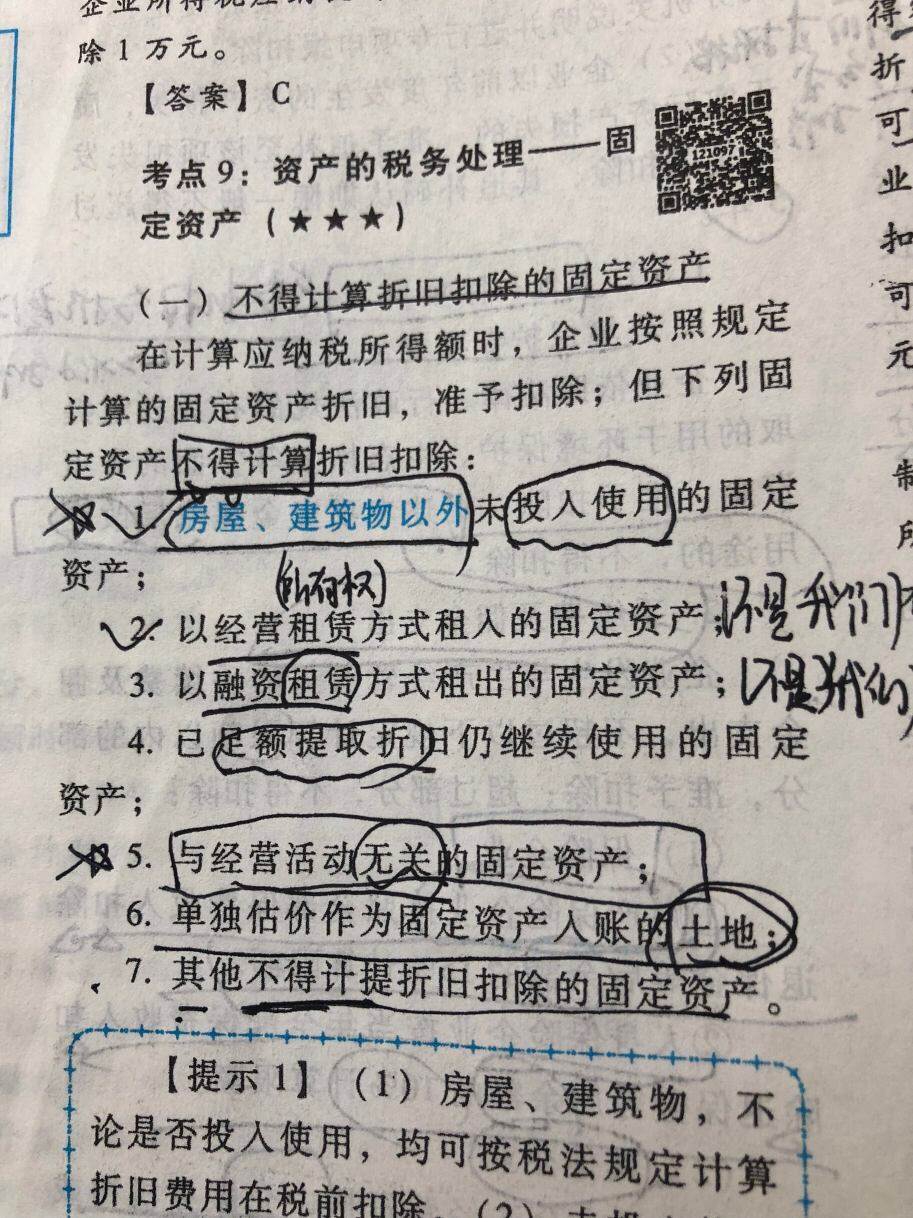

融资租赁和经营租赁的会计处理

喜欢

喜欢

陈诗晗老师

职称:注册会计师,高级会计师

4.99

4.99

解题: 17.92w

陈静老师

职称:,中级会计师

4.97

解题: 1.25w

耿老师

职称:中级会计师

4.99

解题: 8.66w

文老师

职称:中级职称

4.97

解题: 7.38w

阎老师

职称:中级会计师

4.98

解题: 0.99w

淑女老师

职称:中级会计师

4.97

解题: 0.26w

陈俊帆老师

职称:高级会计师

0.00

解题: 0w

引用 @ 太阳太远 发表的提问:

会计准则已经不区分融资租赁和经营租赁了吗

森林老师

职称:中级会计师

4.99

解题: 2.61w

方老师

职称:中级会计师、注册税务师

4.98

解题: 2.4w

引用 @ 王莹 发表的提问:

为什么租赁费的经营租赁,和融资租赁可以扣,而固定资产中的经营租赁和融资租赁不可以折旧扣除

王超老师

职称:注册会计师,中级会计师

4.98

解题: 8w

邹刚得老师

职称:注册税务师 中级会计师

4.99

解题: 61.87w

锋利老师

职称:注册会计师,中级会计师

4.98

解题: 0.32w

轶尘老师

职称:注册会计师,中级会计师,初级会计师

4.97

解题: 4.13w

玲老师

职称:会计师

4.99

解题: 37.72w

引用 @ 江南小小灰 发表的提问:

融资租赁和经营租赁的区别?

紫藤老师

职称:中级会计师,税务师

4.99

解题: 13.37w

引用 @ 婷20190423 发表的提问:

融资租赁和经营租赁的区别?

初级题库

中级题库

微信扫码做题

使用app扫码登录

二维码已失效

免输入更快更安全